Novi Pravilnik zbunio poslodavce: Potvrda o rezidentnosti se ne/može dobiti za tekući period

U "Službenim novinama Federacije Bosne i Hercegovine", broj 33/22 od 29.04.2022. godine objavljen je novi Pravilnik o poreznoj rezidentnosti.

U “Službenim novinama Federacije Bosne i Hercegovine”, broj 33/22 od 29.04.2022. godine objavljen je novi Pravilnik o poreznoj rezidentnosti.

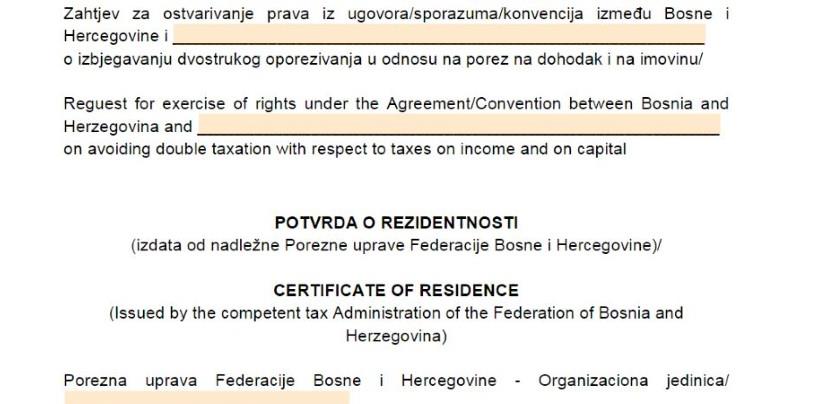

Ovim pravilnikom uređuje se postupak utvrđivanja rezidentnosti, oblik, sadržaj i postupak izdavanja Potvrde o rezidentnosti, kao i druga pitanja od značaja za primjenu Ugovora/Sporazuma/Konvencija o izbjegavanju dvostrukog oporezivanja na teritoriji Federacije Bosne i Hercegovine.

Podsjećanja radi, Potvrda o rezidentnosti se izdaje za ne plaćanje poreza po dobitku.

Prema Članu 20. ovog Pravilnika Potvrdu o rezidentnosti izdaje Porezna uprava na zahtjev lica, u svrhu ostvarivanja prava prema Ugovoru o izbjegavanju dvostrukog oporezivanja.

Član 2. Pravilnika kaže da se Potvrda o rezidentnosti izdaje za jedan porezni period, i može se izdati nakon isteka tog poreznog perioda.

Ovaj član je izazvao najviše polemike i stvorio problem poslodavcima koji traže Potvrdu rezidentnosti za tekući period koju ovim Pravilnikom, kako je navedeno ne mogu dobiti.

Izuzeće u ovom Pravilniku odnosi se jedino za novoosnovane firme mogu dobiti potvrdu za tekući period.

Član 19. Pravilnika - (Zahtjev za izdavanje Potvrde o rezidentnosti pravnih lica), kaže da Zahtjev za izdavanje Potvrde o rezidentnosti pravna lica predaju na Obrascu ZCOR-103, Uz Zahtjev iz stava (1) ovog člana lice dostavlja i Prijavu poreza na dobit (Obrazac PP – 801 ili PP- 804) ukoliko istu već nije dostavio Poreznoj upravi za porezni period koji je naveden u Zahtjevu, izuzev pravnih lica koja su novoosnovana u poreznom periodu za koji se traži potvrda.

Admir Salkić, direktor privrednog društvo za posredništvo, finansijsko-pravni konsalting i usluge FIN PROFI d.o.o. Sarajevo i certificirani računovođa za Akta.ba je kazao, da je upravo ovaj član i uzrok većine problema, jer je u njemu navedeno da se mora predate obrazac PP – 801 ili PP- 804, porezna prijava da bi se dobila Potvrda o rezidentnosti.

"Nedavno sam se našao u situaciji da je klijent tražio Potvrdu u Poreznoj upravi Novi Grad da je obveznik poreza na dobit za tekući period i nije ju mogao dobiti, tačnije dobio je rješenje tzv. Potvrda o rezidentnosti za prethodnu godinu. Sada postoji mogućnost da se klijentu zbog toga odbije 20 posto od iznosa fakture kao porez o odbitku. Riječ je o firmi iz Srbije koja će tom potvrdom u BiH moći priznati pola svog iznosa kao svoju poreznu obavezu, ali ostalo će biti gubitak za samu firmu. Još uvijek nemam povratnu informaciju da li je ta potvrda prihvaćena kao valjana", rekao je.

RAZLIČITA TUMAČENJA

Da situacija nije ista u svim općinama Kantona Sarajevo uvjerili smo se kada je Potvrda o rezidentnosti za tekući period – 2022. godinu zatražena u Upravi Ilidža i za istu poslodavcu nisu tražili dodatnu dokumentaciju, osim kao i do sada, uobičajenog zahtjeva koji se podnosi.

Salkić kaže da ga sve ovo podsjeća na nedavnu situaciju koja se odvijala, oko plaćanja takse na istaknutu firmu u KS.

"Podsjetimo se samo da je svaka općina imala svoje tumačenje ove zakonske regulative. Ne mora značiti da ako je nešto propisano zakonom da se neće drugačije postupiti u nekim slučajevima. Član 20. Stav 2. novog Pravilnika kaže da se Potvrda o rezidentnosti izdaje za jedan porezni period i može se izdati nakon isteka tog perioda. Po Pravilniku ustanova koja radi drugačije, jasno je krši isti”, pojašnjava Salkić te dodaje da se u njemu jasno navodi da se Potvrda o rezidentnosti izdaje samo po isteku tog poreznog perioda.

U ovom slučaju ako klijent traži potvrdu za 2022.- tekući period, istu će moći dobiti tek nakon isteka porezne godine 31. decembra, a ni tada je neće dobiti jer kako Salkić podsjeća, svi moraju predati obavezne bilanse što niko ne dobije prije marta mjeseca.

Da li to možda zavisi od toga i s kim BiH ima potpisane ugovore za izbjegavanje dvostrukog oporezivanja, Salkić kaže da to u ovom slučaju ne može biti razlog.

"U potpisanim ugovorima za izbjegavanje dvostrukog oporezivanja je jasno navedeno na šta se isto I odnosi, šta će se oporezivati a šta neće u određenoj zemlji. Ugovori ovdje ne mogu biti problem, pitanje je samo potvrde. Za svaku državu s kojom imamo potpisane ugovore za nešto će se tražiti potvrda. Za bilo šta što je ugovorom navedeno da se oslobađa plaćanja poreza trebat će vam određena potvrda. Isto tako je i sa druge strane. Kada je dobavljač recimo iz Srbije ili Hrvatske mi ćemo njima morati tražiti potvrdu o rezidentnosti, e sad se postavlja pitanje šta će oni nama dostaviti”, kazao je Salkić.

POREZNA ČEKA MIŠLJENJE MINISTARSTVA

Zašto se Potvrda o rezidentnosti ne može dobiti za tekući period pitali smo i Poreznu upravu Federacije.

Kazali su nam kako su po pitanju mogućnost izdavanja Potvrde o rezidentnosti za tekući porezni period, dakle prije isteka poreznog perioda, zatražili i mišljenje-stav nadležnog Federalnog ministarstva finansija/financija.

"Pravilnikom o poreznoj rezidentnosti (“Službene novine Federacije BiH”, broj: 33/2022), koji se primjenjuje od 01.06.2022. godine, u članu 20. tačka (2) propisano je: "Potvrda o rezidentnosti se izdaje za jedan porezni period, i može se izdati nakon isteka tog poreznog perioda”. Član 11. tačka (3) propisuje: “U Bosni i Hercegovini odnosno Federaciji porezni period traje od 1. januara do 31. decembra iste kalendarske godine”. U cilju otklanjanja nejasnoća u primjeni Pravilnik o o poreznoj rezidentnosti, Porezna uprava Federacije BiH zatražila je mišljenje-stav nadležnog Federalnog ministarstva finansija/financija, između ostalog i za mogućnost izdavanja Potvrde o rezidentnosti za tekući porezni period, dakle prije isteka poreznog perioda, te po dobijenom stavu možemo dati odgovor na Vaš upit”, kazali su nam.

Ministarstvo se još uvijek nije očitovalo o ovom upitu.

Poslodavcima do tada ostaje da se uzdaju u “raspoloženje” nadležnih u lokalnim poreznim Upravama.

I.R.

*Pri preuzimanju teksta s portala Akta.ba potrebno je navesti izvor i linkovati tekst.

Dojavi vijest na viber +387 60 3315503 ili na mail urednik@akta.ba.

NAPOMENA: Komentari odražavaju stavove njihovih autora, a ne nužno i stavove internet portala Akta.ba.